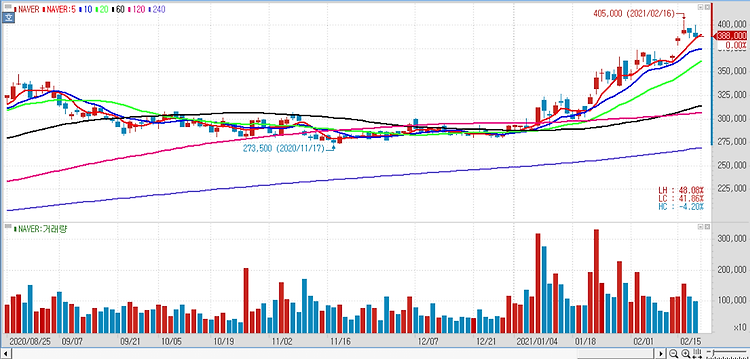

NAVER(035420)의 결제시스템인 네이버페이의 후불결제 서비스를 허용키로 결정하면서 쇼핑 거래액이 급증할 것으로 전망했다. 금융위는 전날 정례회의에서 네이버파이낸셜에 대해 후불결제 서비스를 허용키로 결정했다. 기존 신평사 데이터에 스마트스토어 데이터를 결합한 자체 신용평가시스템을 기반으로, 소비자는 네이버 플랫폼을 통한 상품 구매시 네이버페이를 통한 신용결제(외상구매)가 가능해질 전망이다. 카카오페이와 토스 등도 후불결제 진출 의사를 밝힌 상태로, 빅테크 기업들의 신용결제 시장 진출 본격화하는 가운데 네이버가 4월 서비스 도입을 통해 시장 선점에 나설 예정이다. 월 30만원 한도는 현재 네이버쇼핑 구매고객 일인당 평균구매금액의 약 2.5배로 쇼핑 거래액 관점에서 보면 충분히 증가할 수 있는 수준이라..