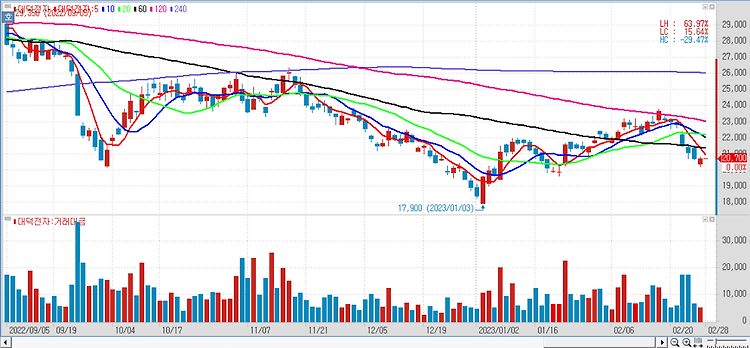

대덕전자(139480)에 대해 올해 1분기까지 실적 둔화가 이어질 것으로 분석했다. 대덕전자의 지난해 4분기 매출액은 2965억원(5.5%, 이하 전년 대비 증감율), 영업이익 483억원(80.3%)으로 컨센서스(시장 전망치) 매출액 및 영업이익을 하회했다. 연말 재고조정 영향과 생산량 감소에 따른 고정비 증가 영향이다. IT 수요 부진으로 Q(판매량)의 불확실성과 P(가격)의 하방 압력은 지속될 전망이며 수익성 측면에서 메모리향의 부진이 예상되나 FC-BGA(플립칩 볼 그리드 어레이)의 수익성은 예상대비 양호할 것으로 예상했다. 하반기 업황 회복이 가속화된다면 FC-BGA 물량 본격화로 수익성은 빠르게 회복될 수 있다. 선제적인 CAPA(생산설비) 확대로 FC-BGA 매출액은 가파르게 성장하고 있으며 ..