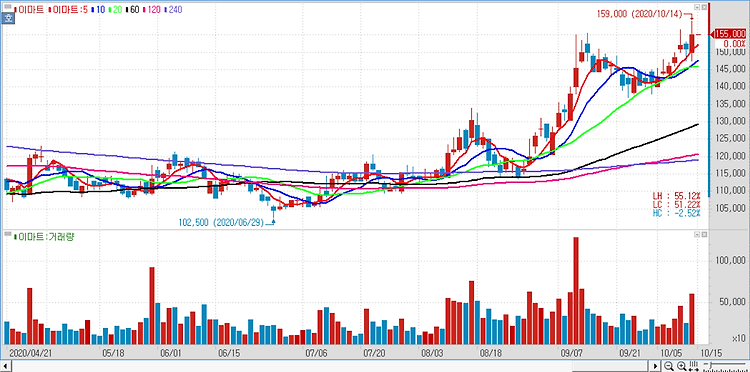

이마트(139480)에 대해 신종 코로나 바이러스 감염증(코로나19) 재확산이 4분기 실적에 오히려 호재로 작용할 것으로 전망했다. 이마트가 4분기에 매출액 6조3550억원, 영업익은 630억원을 기록할 것으로 전망했다. 매출액은 전년 동기 대비 32% 증가하고, 영업익은 전년 적자(-100억원) 대비 730억원 증가해 흑자 전환할 것이라는 예상이다. 할인점 사업부문에서 기존점 성장률이 (4분기 합산) 3%를 넘고, 전년도 기저효과로 100억원 이상 증익, 전문점과 트레이더스, 쓱닷컴 등 신규 핵심 사업부문에서 매출이 전년 대비 20% 내외 크게 증가할 것으로 전망한다. 세 사업부 부문 합산 영업이익이 500억원이나 증익하면서 실적 턴어라운드를 견인할 것이다. 조선호텔과 신세계푸드에서 200억 내외 적자..