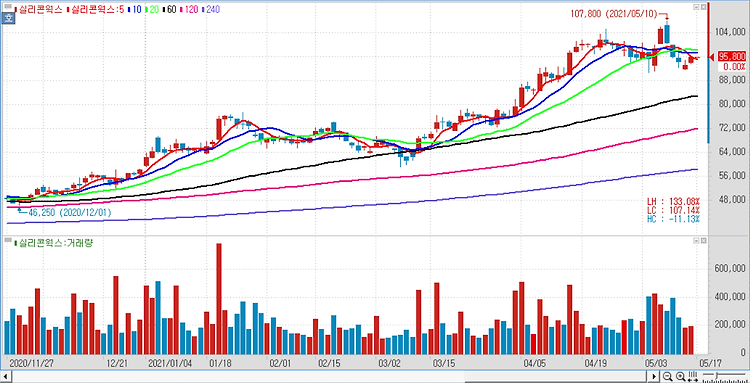

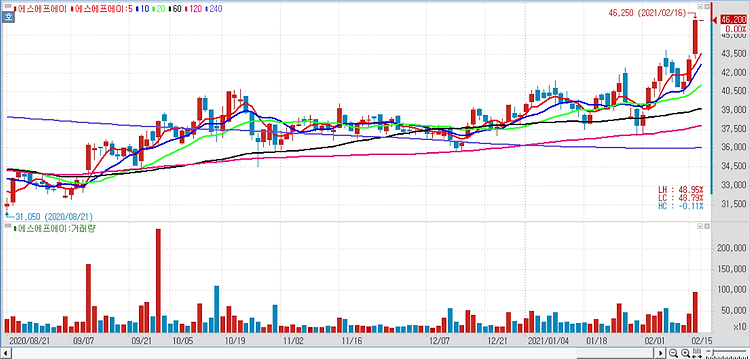

LG디스플레이(034220)의 유기발광다이오드(OLED)사업이 향후 메타버스(현실과 같은 3차원 가상공간) 시장 확대를 주도할 것으로 전망했다. 메타버스 구현을 위해서는 OLED가 필수인 만큼 OLED 패널의 독과점적 점유율(대형 1위, 중소형 2위, 자동차 1위)을 확보한 LG디스플레이 수혜가 기대된다. 특히 내년부터 애플, 마이크로소프트, 페이스북, 구글 등이 다양한 메타버스 IT 기기(XR, AR, VR, HMD 등)를 출시할 것으로 예상되어 향후 LG디스플레이와 전략적 협업이 추정된다. 애플은 내년에 OLED를 탑재한 XR(AR과 VR 동시 구현 가능) 기기를 출시하며 메타버스 시장에 진입할 것으로 예상된다. 메타버스에 OLED가 필수인 이유는 응답속도, 고해상도 및 경량화 장점을 보유하고 있어 ..