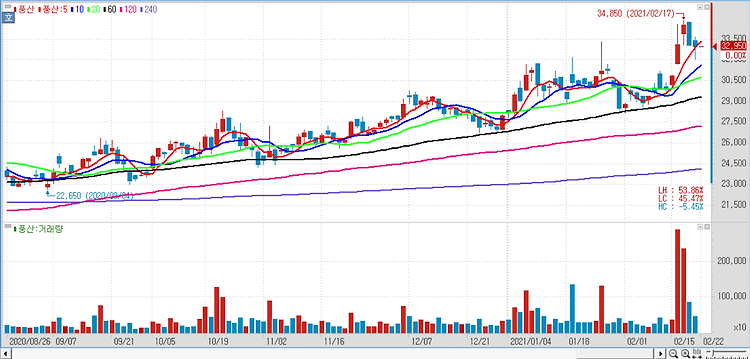

풍산(103140)에 대해 신동 판매량 확대로 올해도 양호한 영업실적이 기대된다. 지난해 4분기 풍산의 매출액은 1조200억원 영업이익은 728억원으로 전년 동기 대비 각각 27.5%, 36.1% 증가할 것으로 예상된다. 수출 호조에 힘입은 전체 방산 매출은 1년 전 대비 5% 증가한 2831억원을 기록했고 신동 파매량은 2.2% 줄어든 4만8000톤을 기록했다. LME 전기동 가격 상승효과가 반영되면서 영업이익은 시장 예상 수준인 738억원에 부합할 것으로 예측된다. LME 전기동 가격은 지난 10월 초 톤당 9000불 초반까지 하락했지만 중국 경기 지표 회복과 미국의 대규모 인프라 법안 통과 기대감으로 11월 중순엔 톤당 1만불까지 상승했다. 현재는 톤당 9000불 중반을 기록 중이다. 국제구리연구그..