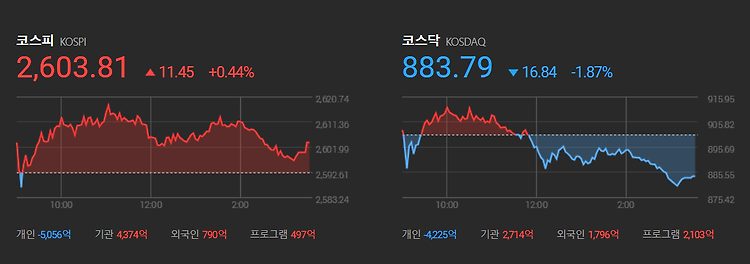

주말 뉴욕 증시가 관세 및 경기 불확실성 지속 속 혼조세를 나타냈고, 유럽 주요국 증시도 혼조세로 마감했습니다. 중국 증시와 일본 증시 등 아시아 주요국 증시는 대부분 상승 마감했습니다. 국내 증시는 美 트럼프 관세 발언 및 소매판매 등 美 주요 경제지표를 소화한 가운데 상승 마감했습니다. 이날 발표된 1월 미국의 소매판매 지표가 예상 밖으로 저조하게 나타나면서 경기 관련 불확실성을 키우는 모습입니다. 美 상무부에 따르면, 1월 소매판매는 전월 대비 0.9% 감소해 전월 대비 0.2% 감소를 예상한 시장 예상치보다 훨씬 큰 폭의 감소세를 기록했습니다. 자동차와 휘발유, 건축 자재 및 음식 서비스를 제외한 소매판매(핵심 소매판매)는 0.8% 감소해 지난 2023년 3월 이후 가장 큰 폭의 감소세를 기록했습..