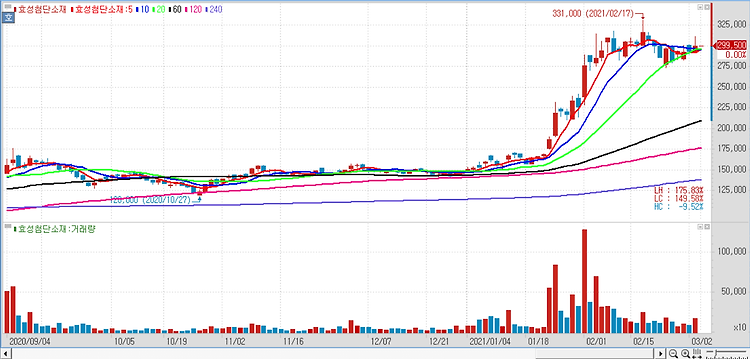

효성첨단소재(298050)에 대해 올해 1분기 어닝 서프라이즈를 기록할 것으로 전망했다. 이어 하반기에는 아라미드 증설 효과가 실적에 긍정적으로 작용할 것으로 내다봤다. 효성첨단소재가 올해 1분기 전년 동기 대비 82.9% 증가한 영업이익 521억원을 기록하면서 최근 급격히 높아진 시장 기대치(430억원)를 크게 웃도는 실적 서프라이즈를 기록할 것으로 전망했다. 주력 사업부문인 타이어보강재의 실적·가동률 개선이 예상되고, 기타부문도 특수섬유가 견고한 수익성을 지속하는 가운데, 베트남 스판덱스의 스프레드 상승이 전망되기 때문이다. 타이어보강재부문 영업이익은 333억원으로 전년 동기 대비 69.7% 증가할 전망이다. 중국 춘절 등에 따른 일부 물량 감소 효과에도 전방 자동차·타이어 업체들의 판매량 증가와 주..