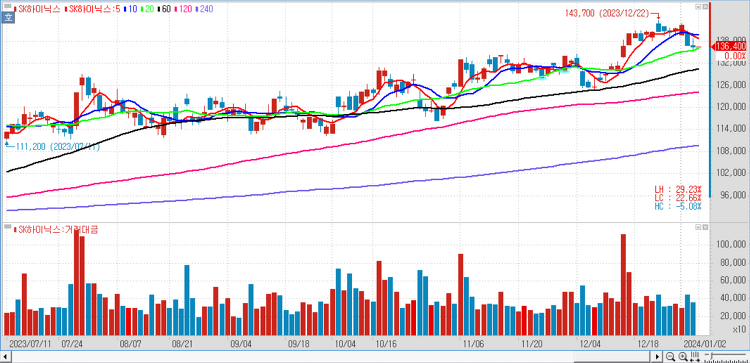

SK하이닉스(000660)가 고대역폭메모리(HBM) 선점 효과가 이어질 것이며 이익 추정치를 상향한다. HBM 시장은 마이크론도 신규 진입하고 삼성전자도 경쟁하고 있지만, 제품과 생산능력(CAPA)에서 SK하이닉스가 앞서고 있다. 3월에는 HBM3e의 주요 고객 인증도 예상된다. 메모리 가격은 오를 때 오르고 내릴 때 더 내린다는 속성이 있다. HBM을 더 만들려면 선단 공정이 더 필요하고, 제한된 생산능력에서 수익이 나지 않는 레거시 공정을 중단하고 빨리 선단 공정으로 전환해야 한다는 점에서 가격 상승이 하반기에도 이어질 수 있다. 그간 SK하이닉스의 문제로 꼽혔던 낸드도 흑자 전환이 임박했다. 가장 먼저 감산을 시작한 키옥시아는 올해 1분기 중 흑자 전환이 예상된다. 다만 구조적인 변화는 이르다고 판..