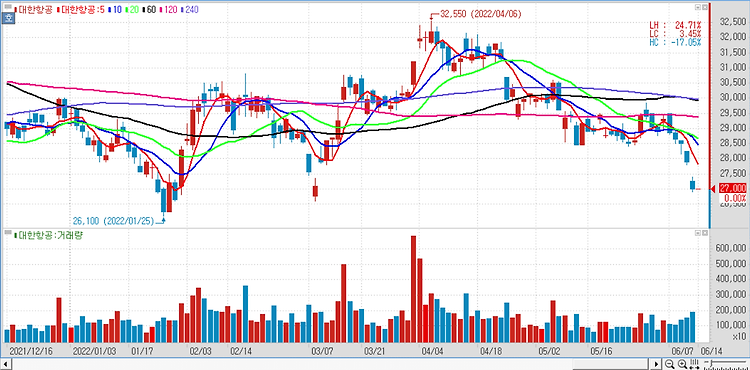

1500억 모집액의 3배 이상 끌어모아 최근 신용등급을 ‘A-’로 올린 대한항공(003490)이 회사채 수요예측서 모집액의 3배가 넘는 자금을 모으며 흥행에 성공했다. 대한항공은 1500억 원을 모집하기 위한 회사채 수요예측에서 총 4750억 원의 매수 주문을 받았다. 2년 만기는 800억 원 모집에 2700억 원, 3년물은 700억 원 모집에 2050억 원의 주문이 들어왔다. 대한항공은 9일 최대 2500억 원까지 증액해 발행하는 안을 검토 중이다. 조달 자금은 항공기 리스료 채무를 상환하는 데 쓰일 예정이다. 2년물 -65bp, 3년물 -45bp '언더발행' 대한항공은 희망 금리 범위로 개별 민평금리(민간 채권 평가사들이 평가한 기업의 고유 금리)에 -30~30bp(1bp=0.01%포인트)를 가산한 ..