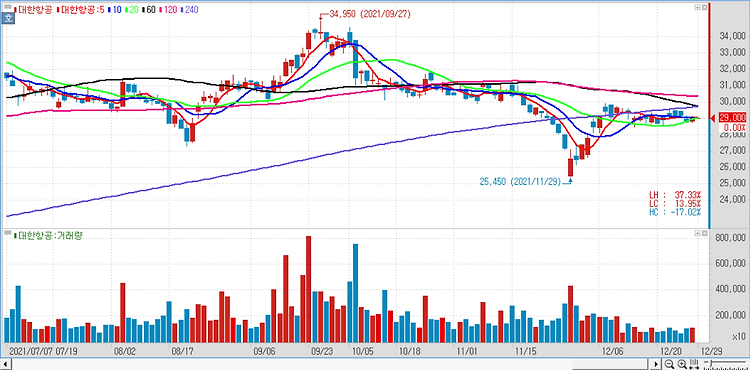

대한항공(003490)이 1분기 깜짝 실적을 낼 것이라고 기대했다. 대한항공의 1분기 매출액은 전년 동기보다 65.1% 늘어난 2조9595억원, 영업이익은 같은 기간 593.2% 증가한 7042억원으로 전망한다. 지배주주 순이익 역시 전년 동기와 견줘 흑자로 전환한 3803억원을 기록할 것으로 내다봤다. 시장이 전망하는 매출액 2조8850억원이나 영업이익 6150억원을 모두 상회하는 실적을 전망했다. 1분기 깜짝 실적은 신종 코로나바이러스 감염증(코로나19) 변이 ‘오미크론’ 확산에도 여객부문이 예상보다 견조했던데다 높은 화물일드(yield) 때문이라고 분석했다. 이어 사업부 별로 국제선 여객 매출액은 전년 동기보다 143.2% 늘어난 2855억원이 발생하고 화물 부문에서도 전년 동기보다 63.1% 늘어..