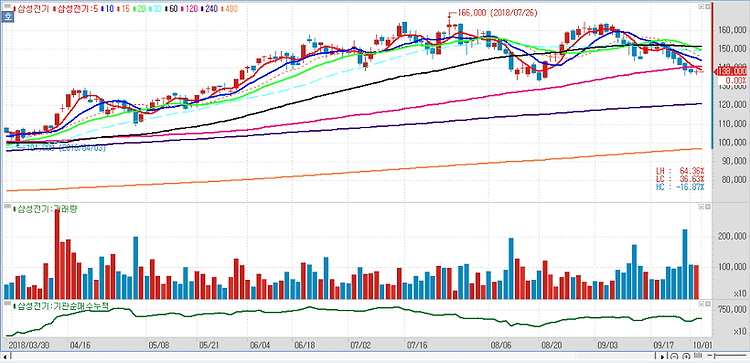

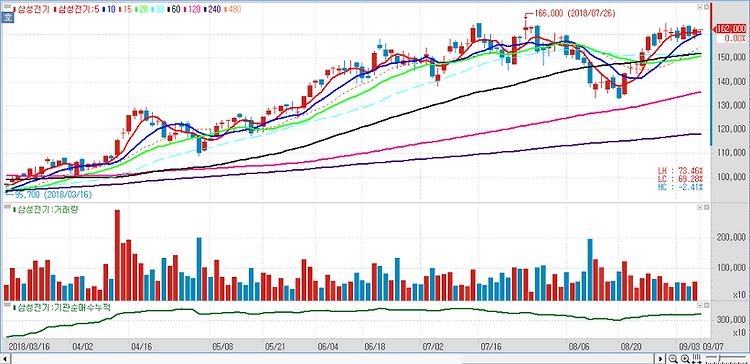

삼성전기(009150)에 대해 3분기 깜짝 실적을 예상한다. 3분기 매출액은 전년 동기 대비 18.1% 증가한 2조1748억원, 영업이익은 254.3% 늘어난 3655억원으로 추정됐다. 영업이익은 시장 예상치 3039억원을 훨씬 웃도는 수치다. 적층세라믹콘덴서(MLCC) 추가 매출 증가 및 제품 믹스 효과로 영업이익률은 종전 추정치를 상향(+2.7%p)하고, 카메라모듈은 갤럭시노트9 및 중국에 대한 매출이 증가하는 가운데 수율 안정으로 영업이익률은 종전대비 1.8%p 상향한다. 원·달러 환율이 2분기 대비 3.9% 상승했다. 연간 영업이익이 사상 처음으로 1조원을 돌파할 것이라는 전망도 내놨다. 2019년에는 1조4307억원으로 늘어난다. MLCC 사용량 증가, 5G 서비스로 인한 트리플 카메라와 SLP..