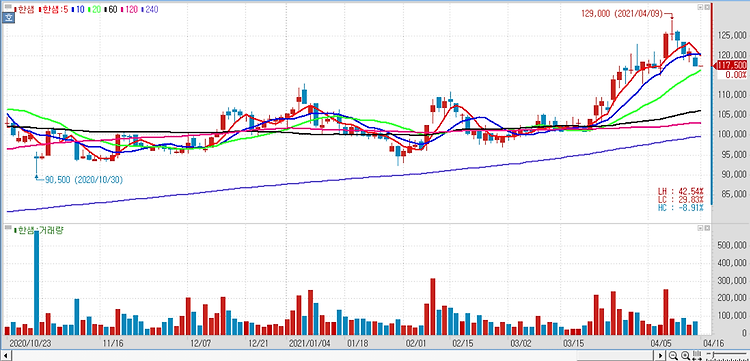

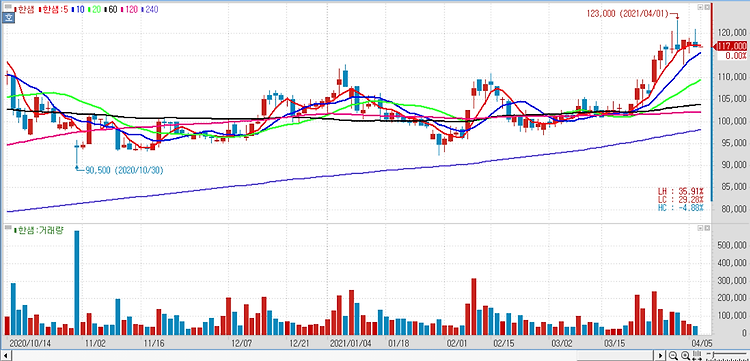

한샘(009240)에 대해 리모델링·인테리어 시장에서의 독보적인 인지도와 점유율 등을 감안하면 아파트매매거래량 회복 등 업황 개선 시그널이 본격적으로 나타날 경우 펀더멘털 개선 속도 보다 주가의 상승 속도가 빠를 수 있다. 한샘의 지난해 4분기 연결기준 추정 매출액과 영업이익은 전년 동기 대비 각각 12.3% 줄어든 5030억원, 적자지속의 영업손실 140억원으로 낮아진 시장기대치 수준의 부진한 실적을 이어갈 것으로 내다봤다. 주택매매거래량 감소라는 부정적인 시장 환경 속에 △원가율 부담지속 △외형 감소에 따른 고정비 부담 증가 등이 부진한 실적의 주요 원인이 될 것으로 분석했다. 아파트매매거래 부진과 원재료 가격 상승이라는 부담이 동시에 작용하면서 지난해 동사의 실적과 주가는 극도로 부진했다. 올해 하..