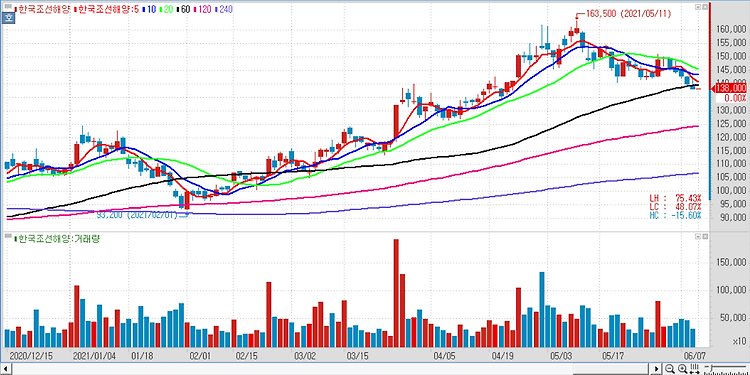

한국조선해양(009540)이 올해 24조원을 넘는 누적 신규 수주를 달성했다. 다만 충분한 수주 잔고가 확보되면서 향후 수주 상승 동력(모멘텀)의 둔화는 불가피할 것으로 관측된다. 한국조선해양의 실적은 기대 이상이었다. 한국조선해양은 이미 올 1~8월에 조선 177억1000만달러(약 20조8624억원), 해양플랜트 17억7000만달러, 엔진기계 15억8000만달러 등 총 210억9000만달러에 달하는 신규 수주를 달성했다. 이는 올초 사업계획 상 목표였던 167억5000만달러 대비 129.5% 수준이다. 한국조선해양의 8월말 수주 잔고는 조선 282억7000만달러,해양 18억3000만달러 등 총 330억8000만달러에 이르며 이는 올해 사업계획 상 매출 대비 2년 6개월 치 일감이다. 컨테이너선과 액화천..