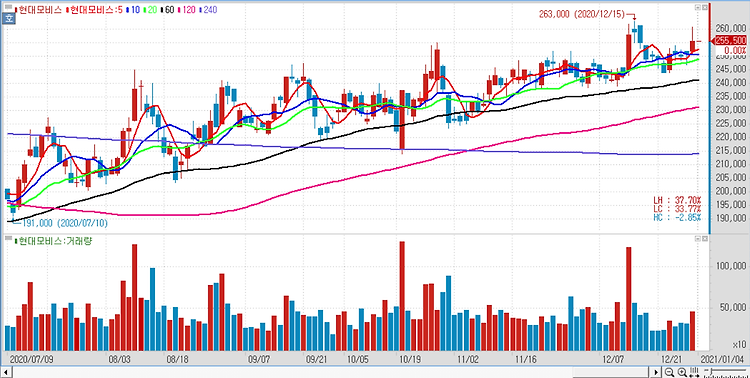

현대모비스(012330)가 전기차 증산 본격화와 이종 산업 협업 가능성 증대로 그룹 내 핵심 전장부품 기업이며 가치가 재평가 될 것으로 기대했다. 현대모비스의 지난해 4분기 실적은 매출액 10조 7000억원, 영업이익 6567억원, 지배지분 순이익 6267억원 등으로 각각 3%, 3.5%, 6.7% 증가할 전망이다. 이는 4분기만에 증익 전환이다. 대당 매출액 증가(완성차 제품 믹스 개선, 신차 출시, 옵션 채택 증가)와 전동화 부문 고성장(xEV 판매 증가) 지속에 따른 모듈 사업 실적 개선에 기인한다. A/S 사업 실적은 원화 강세와 코로나19 여파로 전년 동기 대비 소폭 감소할 것으로 보인다. 현대모비스는 올해 신차 효과와 전동화 부문 고성장을 통해 실적 개선이 가능할 전망이다. 올해 실적은 매출액..