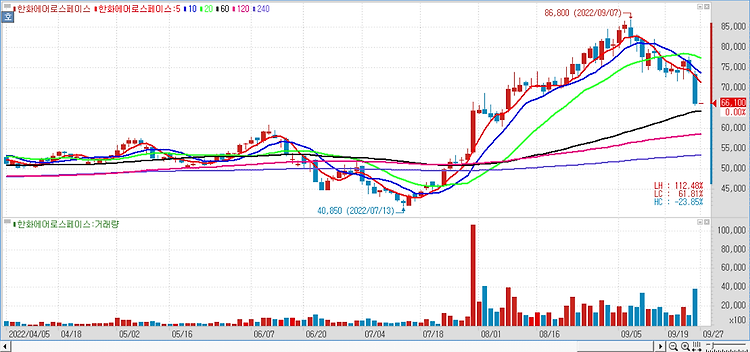

한화그룹의 대우조선해양 인수로 한화에어로스페이스의 방산 정체성이 희석될 우려가 있다. 한화 그룹이 2조원을 투자해 대우조선해양 지분 49.3% 취득하기로 결정했다. 한화에어로스페이스가 24.7% 지분율로 최대주주 지위 확보하고 인수가 종료하는 내년 3월 이후 대우조선해양을 연결 실적에 포함할 예정이다. 한화에어로스페이스 입장에서 방산 부문 시너지가 예상되지만 방산 전문 업체로서 정체성 희석과 상선 부문 실적 불확실성이 우려된다. 경기 침체 국면에 대우조선해양의 경영정상화 지연 우려가 있고 비방산 부문 연결 매출이 확대되면서 순수 방산 업체로서 매력도 희석됐다. 반면 인수 시너지가 기대되는 부분도 있다. 대우조선해양의 전투함, 잠수함 등 함정 주력 체계를 확보하면서 육해공 통합 방산 포트폴리오를 구축했다...