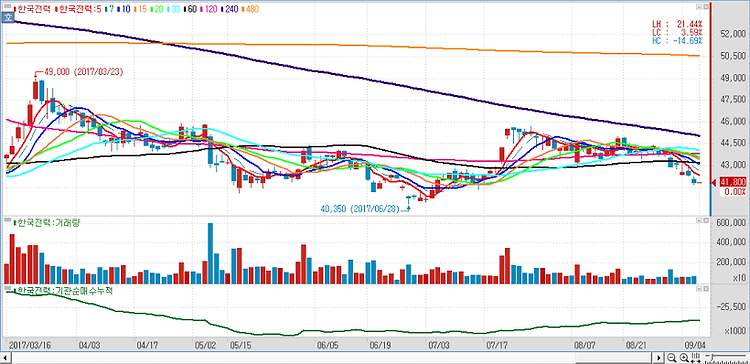

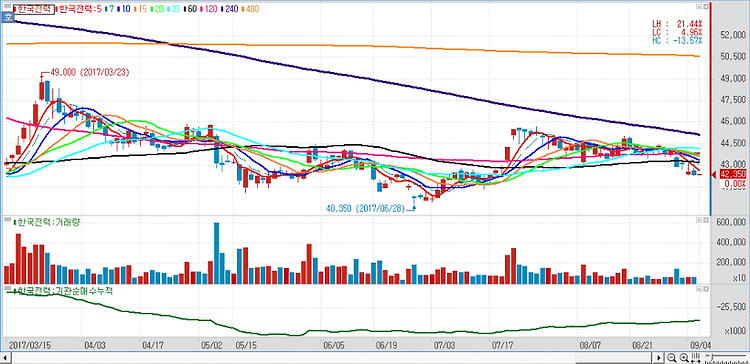

한국전력(015760)에 대해 바닥을 다지는 중이라 평가했다. 정부의 규제리스크(원전 안전성과 석탄 미세먼지 등)가 강화되면서 이익이 감소하고 있고 배당수익률도 하락이 예상된다. 주가는 역사적 저점 수준이며 정부 정책과 대외변수를 감안하면 추세적 반등을 기대하긴 어려워 제한적인 박스권 매매가 필요하다고 분석했다. 내년 영업이익은 전년대비 9.3% 늘어난 6조5778억원으로 전망됐다. 최근 석탄가격 상승세가 둔화되고 있어 긍정적이며, 연료비 16조원이 환율에 노출돼 있어 원화강세가 긍정적이며 내년 신규 원전 2기와 올해 석탄화력발전 4072MW가 가동되면서 기저발전 증가에 따른 발전믹스가 개선될 것이다.