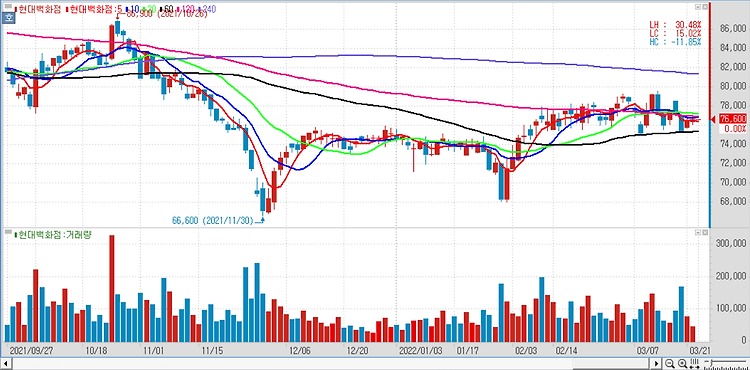

견조한 외국인 매출 등에 힘입어 실적 개선 전망 현대백화점(069960)에 대해 3분기 실적은 부진했다. 올해 3분기 매출액은 1조779억원으로 전년 동기 대비 21.4% 줄고, 영업이익은 832억원으로 전년보다 9.8% 감소할 것으로 전망된다. 이는 매출액 1조1614억원, 영업이익 961억원인 시장 기대치를 하회하는 수치다. 전사 매출은 신장하고 있으나, 백화점 업계 전반적으로 남성의류·아동.스포츠 부분이 역신장하고 있고, 백화점 신상품 판매 저조가 원인인 것으로 판단된다. 다만, 외국인 매출액은 여전히 견조하다. 외국인의 매출 신장은 견고한 명품 매출 성장, 영패션 성장에서 기인한다. 백화점 매출액에서 외국인 매출액이 차지하는 비중은 5%로 추정되는데, 무역센터점 15%, 더현대 11%, 동대문아울..