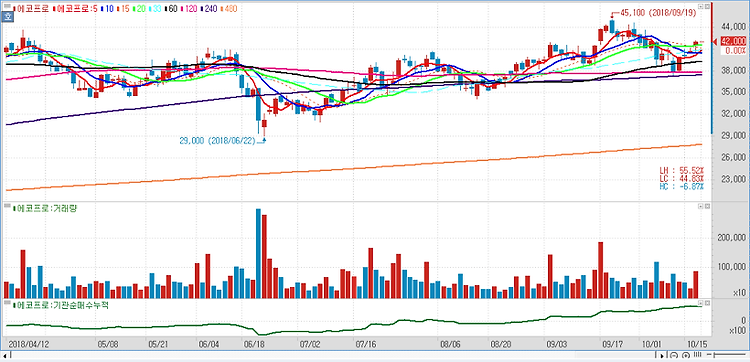

에코프로(086520)에 대해 3분기 실적이 컨센서스를 상회했으며 이는 자회사의 호실적 외에도 본업인 친환경 부문이 가파르게 성장한 것이라고 판단했다. 에코프로의 올해 3분기 매출액, 영업이익은 2828억원, 294억원으로 각각 전년 동기 대비 31%, 108% 증가하며 컨센서스를 상회했다. 연결 매출 기준의 88%를 차지하는 에코프로비엠의 매출이 전년 동기 대비 65% 증가한 것 외에도 본업인 친환경 부문이 가파르게 성장한 것으로 추정된다. 친환경 부문 매출이 같은 기간 86% 증가한 328억원으로 추정되는데 매출 급성장으로 인한 규모의 경제 효과로 이익 기여도 크게 확대된 것으로 보인다. 전구체를 생산하는 에코프로GEM과 수산화리튬을 생산하는 에코프로이노베이션 등 계열사 역시 이번 분기부터 연결매출 ..