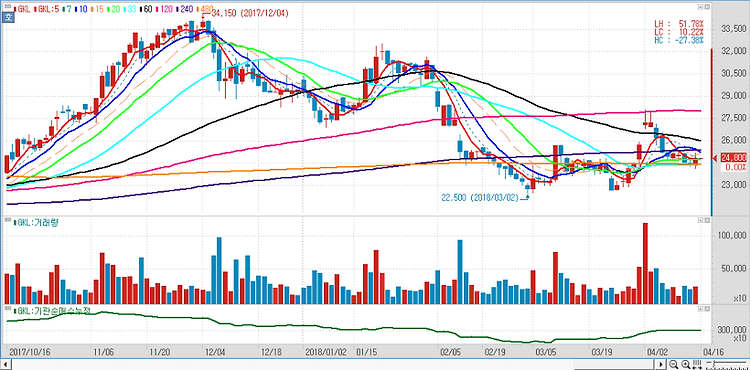

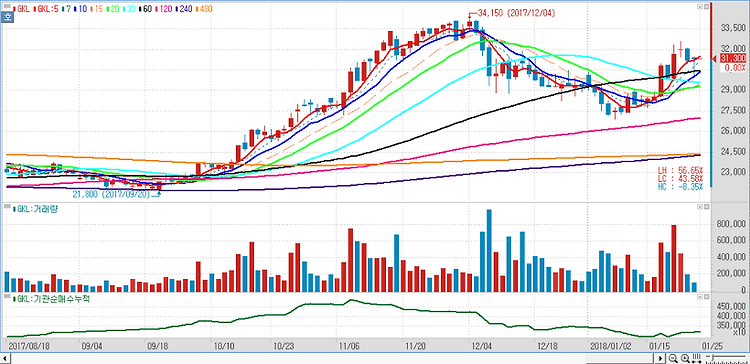

GKL(114090)에 대해 파라다이스 대비 중국인 비중은 비슷하지만 이익창출력은 훨씬 안정적이며 저평가된 중국인 수혜주다. 중국인 VIP 크레직이 중단된 지난해 11월 이후로 파라다이스와 GKL의 중국인 드롭액은 크게 줄어들었다. 크레딧문제는 한중관계 개선과는 별개의 해결책이 필요, 업계는 2018년말까지 중국인 VIP 회복은 쉽지않다고 보고 있다. 중국인 전체 비중을 보면 파라다이스는 약 36%이고 GKL은 35%로 가정해볼 수 있다. GKL의 영업이익은 2016년 1512억원, 지난해 1082억원, 올해 추정 1387억원으로 안정적인 이익창출력을 보이는데 반해 시가총액은 파라다이스의 2조600억원보다 적은 1조5300억원이다. ----------------------------------------..