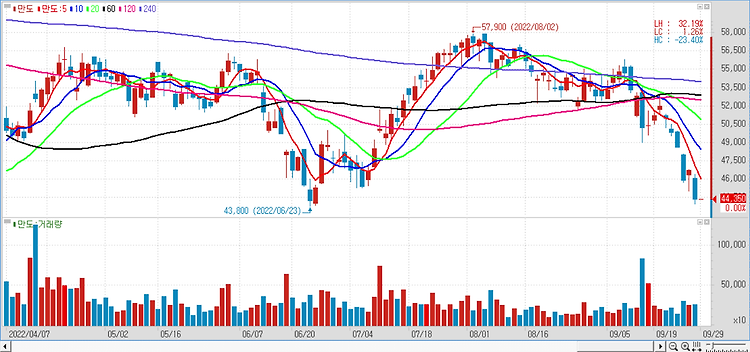

만도(204320)에 대해 견고한 실적에 기반한 저가 매수 기회가 발생할 것이다. 올 3분기 만도는 매출액 1조8500억원, 영업이익 742억원을 기록할 것으로 예상된다. 이는 전년 동기 대비 매출액은 29.1%, 영업이익은 39.5% 증가한 수치로 영업이익의 경우 시장기대치를 웃돌 것으로 전망했다. 반도체 공급난이 본격적으로 해소되면서 만도의 가파른 외형성장세가 현실화하고 있다고 평가했다. 특히 북미의 경우 고객사들의 생산 차질 회복이 선명하다. 북미 현대차·기아의 3분기 판매량은 전년 동기 대비 24% 이상 나올 것으로 기대하고 있고, 포드·GM 등 북미 전기차 업체들의 신규 매출 가세로 모두 분기말 기준 생산 회복세가 두드러진다. 만도의 글로벌 수주 중 하나인 포드 전기차 플랫폼 'GE2', 현대차..