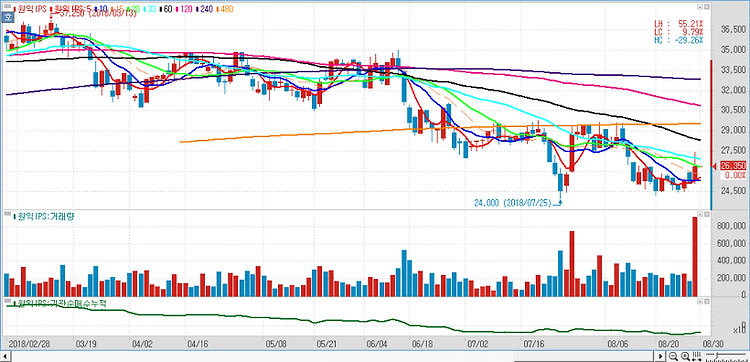

반도체, 디스플레이, 태양전지 장비업체인 원익IPS(240810)는 원익테라세미콘을 합병하기로 결정했다. 합병 비율은 1대 0.7394724이다. 양사의 합병 결정은 이번이 처음이 아니다. 2016년 9월 9일 양사는 합병을 시도했지만 원익테라세미콘의 주주총회에서 합병 안건이 부결돼 합병이 결렬됐다. 합병 결렬사유 중 가장 큰 이유는 최대주주의 지분율이 낮은 부분과 지배구조 관련된 이슈가 있었기 때문이다. 2016년의 경우, 원익테라세미콘의 최대주주인 원익홀딩스의 주식 보유 비율이 11.5%에 불과했으며 분할 직후였기 때문에 양사의 합병에 따른 시너지 효과보다는 원익홀딩스의 지주회사 행위제한 요건 충족을 위한 합병이라는 시장 오해가 있었던 것으로 보인다. 하지만 2018년 10월 현재 원익홀딩스의 원익테..