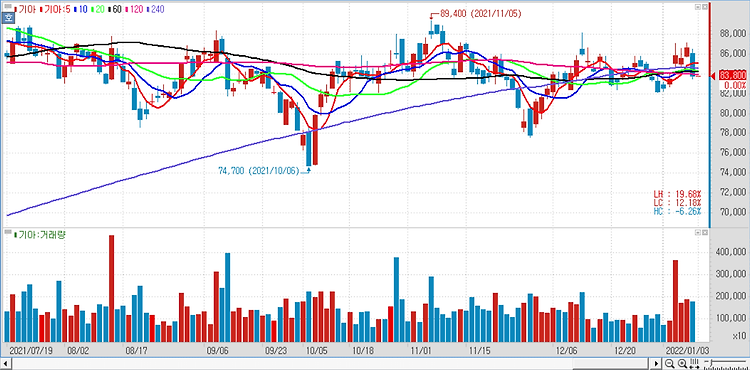

기아(000270)가 1분기 우호적인 원/달러 환율과 물량 방어로 양호한 실적을 거둘 것으로 전망했다. 기아의 1분기 영업이익은 전년 동기 대비 22.5% 늘어난 1조3181억원을 기록하며 시장 전망치를 9.2% 상회활 것이며 2월 러시아의 우크라이나 침공, 3월 중국 주요 도시 봉쇄 등 외부 악재에도 불구하고 우호적인 원/달러 환율과 물량 방어로 호실적 기조를 이어갈 것으로 전망했다. 특히 올해 도전적인 영업이익 가이던스(6조5000억원, 영업이익률 7.8%) 달성 여부를 둘러싸고 시장의 우려가 여전히 남아 있어 1분기 실적에 관심이 집중되고 있다. 1분기 실적이 예상대로 시장 전망치를 상회할 경우 실적 모멘텀이 더욱 부각될 전망이다. 2분기에는 인도 공장의 증산 효과가 본격화되는 가운데 미국에서의 판..