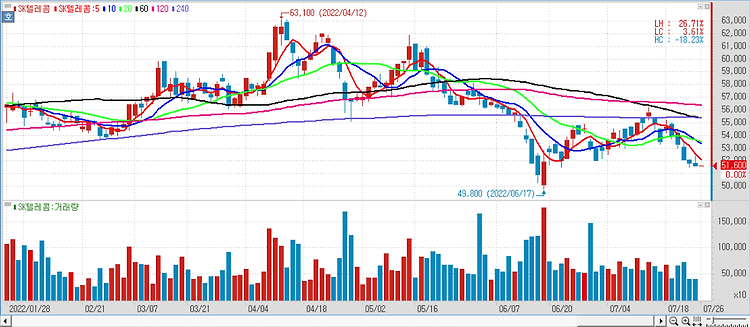

SK텔레콤(017670)에 대해 하반기에도 이익 개선이 지속될 것으로 분석했다. 2분기 매출액은 전년 동기대비 4% 증가한 4조2899억원, 영업이익은 16.2% 늘어난 4596억원으로 시장 예상치에 부합했다. 인금 인상 및 성과급 지급 등으로 약 200억원의 일회성 인건비를 고려하면 더욱 양호한 실적이다. 3분기 예상 매출액은 전년 동기 대비 3.8% 늘어난 4조3718억원, 영업이익은 25% 증가한 4882억원이 예상된다. 5G(5세대 이동통신) 가입자가 50% 비중을 기록했고 지난 5일 중간요금제 런칭으로 폭 넓은 고객 유치가 가능할 것으로 기대되면서 무선서비스 수익은 양호한 성장이 전망된다. 하반기 투자 포인트는 안정된 실적 뿐만 아니라 신사업인 메타버스 플랫폼 이프랜드의 글로벌 확장, T우주 구..