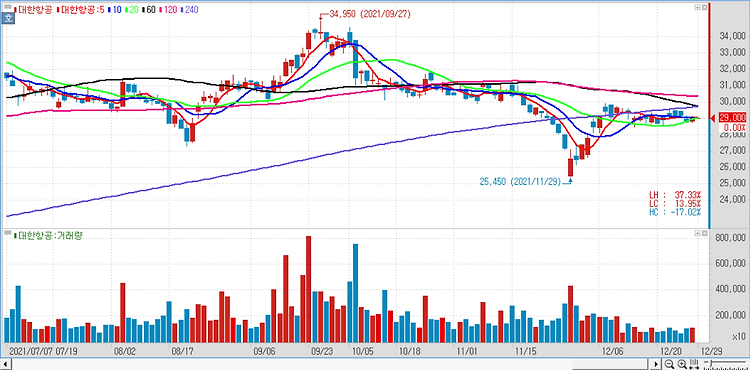

대한항공(003490)에 대해 아시아나항공(020560)과의 합병 조건으로 인해 불이익은 크지 않으며 주가는 긍정적으로 반응할 것으로 전망했다. 이번 공정거래위원회의 발표는 불확실성이 긍정적인 방향으로 해소된 만큼 조건부 합병 승인은 대한항공의 주가에 긍정적으로 작용할 것으로 예상된다. 전날 공정위는 대한항공과 아시아나의 합병을 조건부 승인키로 최종 결정했다. 양사 합병으로 경쟁제한 가능성이 있다고 공정위가 판단한 노선은 국제선 26개, 국내선 14개다. 대한항공이 아시아나의 주식 취득을 완료한 날부터 10년 내 해당 노선을 운항하고자 하는 항공사가 나타나면, 합병회사는 슬롯(공항이 항공사에 배정한 시간)과 운수권 (특정 국가에 취항하기 위해 필요한 권리)을 반납해야 한다. 반납전까지 조치 대상 노선의 ..