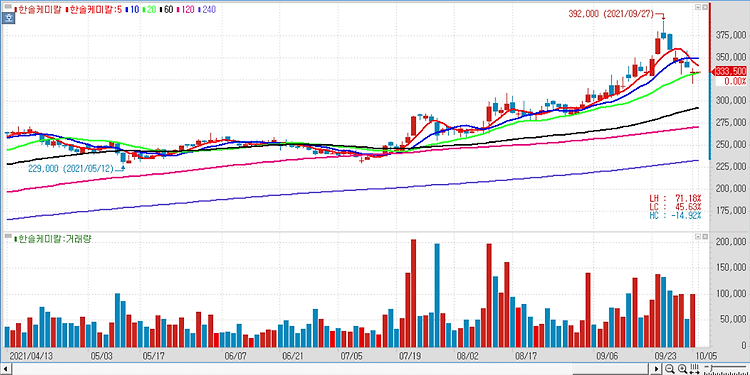

한솔케미칼(014680)에 대해 선제적 고객 확보로 전고체 배터리 시장 확대의 수혜가 예상된다. 한솔케미칼이 글로벌 자동차 업체와 전고체 배터리의 핵심 소재인 고체 전해질 제조의 특허 등록에 최종 성공한 유일한 배터리 소재 업체로 선제적 고객 확보에 따른 전고체 배터리 시장 확대의 수혜가 예상된다. 2차전지 소재의 다양한 제품구성 확보에 따른 배터리 소재 매출 성장을 반영해 2023~2025년 실적 추정치를 상향 조정한다. 올해 바인더를 시작으로 오는 2023년 실리콘 음극재, 2025년 전고체 배터리용 핵심 소재인 고체 전해질까지 제품 구성 확대가 예상된다. 배터리 소재 매출은 지난해 420억원에서 2025년 4417억원으로 5년 만에 10배 증가를 예상했다. 매출 비중도 같은 기간 6.8%에서 28...