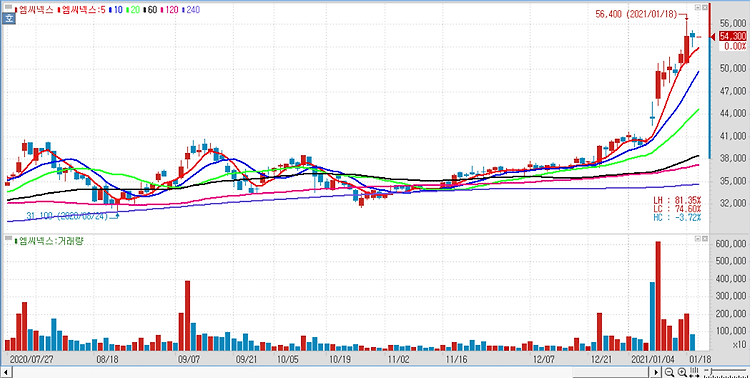

엠씨넥스(097520)에 대해 올해 전장부품의 매출이 증가하고 삼성전자의 스마트폰 판매 증가로 인해 반사이익이 생길 것으로 전망했다. 자동차용 카메라모듈 등 전장부품 매출이 증가할 것으로 기대된다. 현대기아차 등 글로벌 자동차 판매가 증가하는 가운데 전기차 비중이 확대되면서 카메라모듈 중심의 전장부품의 수요가 증가할 것으로 보인다. 국내 중견기업 기준 휴대폰 부품 전장 매출이 가장 많은 업체면서도 휴대폰 부품 비중을 축소하고 포트폴리오 다변화를 적극적으로 추진해 긍정적이다. 올해도 글로벌 스마트폰 시장에서 미국의 중국 화웨이 제재가 지속되면서 엠씨넥스에 반사이익이 생길 것으로 예상된다. 미국이 중국 화웨이를 압박하면 삼성전자 스마트폰의 판매 증가에 긍정적 영향을 끼친다. 중견 카메라모듈에서 높은 점유율을..