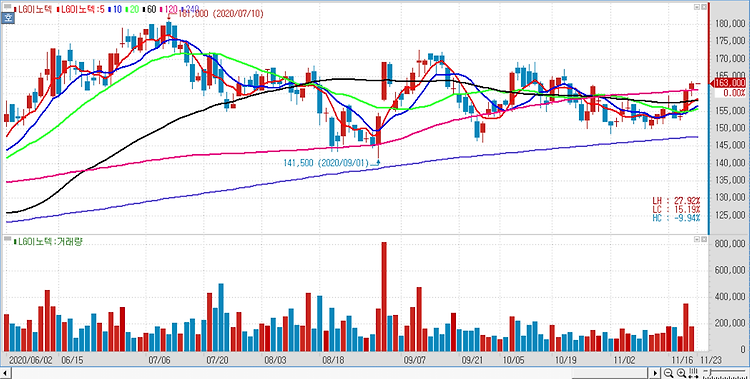

LG이노텍(011070)에 대해 아이폰12 시리즈 판매 호조가 긍정적이며 전장부품 역시 조기 흑자 전환에 성공해 기업가치 재평가가 수반돼야 한다고 평가했다. LG이노텍의 4분기 추정 영업이익은 3923억원으로 전년 동기 대비 87% 증가한 수준이며 시장 컨센서스인 3084억원을 상회하며 분기 최대 실적을 달성할 전망이다. 급속한 원화 강세에도 불구하고 아이폰12 시리즈의 판매 호조로 인해 광학 솔루션의 사업 환경이 더욱 우호적이며 전장부품이 전기차 및 자율주행 제품 위주의 믹스 개선과 가동률 상승 효과에 힘입어 흑자 전환할 것으로 내다봤다. 대규모 적자 사업이었던 발광다이오드(LED) 사업을 중단하기로 했고 전장 부품도 턴어라운드에 성공함에 따라 역대 최고 실적에 걸 맞는 기업가치 재평가가 수반돼야 한다..