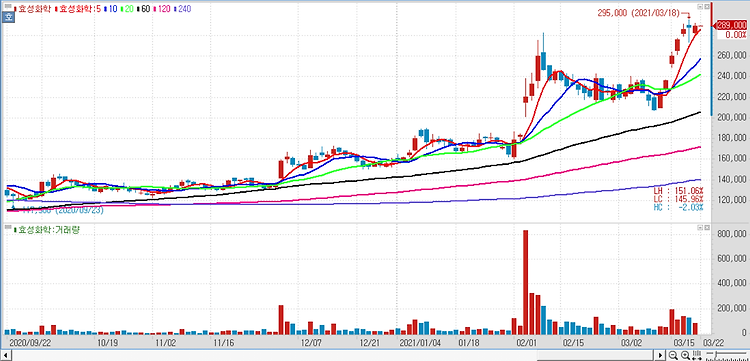

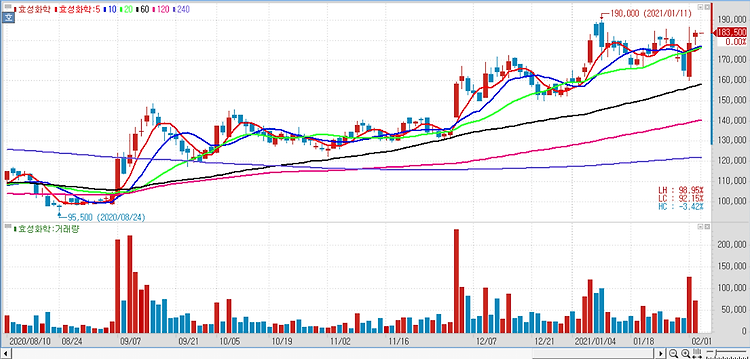

효성, 자회사 실적 개선에 1분기 호실적 기대

효성(004800)에 대해 화학 계열 자회사들의 실적 개선으로 올해 1분기 실적이 시장 기대치를 크게 웃돌 것으로 전망했다. 효성의 1분기 영업이익은 695억원으로 시장 기대치를 20% 이상 상회할 것이며 효성티앤씨, 효성화학 그리고 효성첨단소재 등 화학 계열 자회사들의 실적이 시장 기대치를 큰 폭으로 상회할 것으로 추정돼 지분법이익이 예상보다 증가할 것으로 전망했다. 효성의 1분기 실적을 매출액 7225억원, 영업이익 695억원으로 추정했다. 이는 전년 동기 대비 각각 6.7%, 458.3% 증가한 수치다. 주요 연결 자회사인 효성티앤에스의 실적은 매출액 전년 동기 대비 5% 증가한 2268억원, 영업이익은 5.4% 감소한 200억원으로 예상되며 그외 기타 부문은 매출액 8.4% 증가한 4567억원, ..