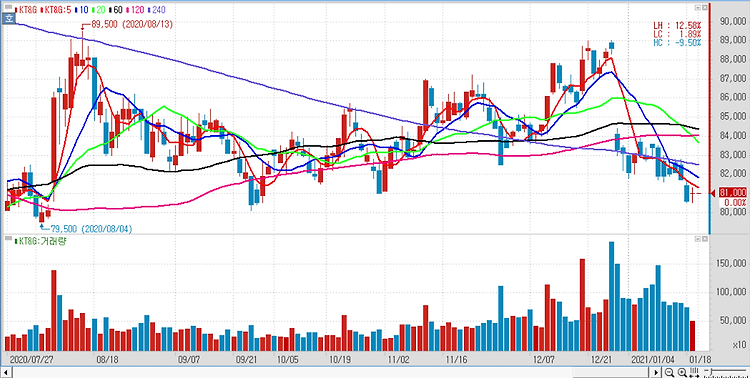

KT&G(033780)가 단기 실적 모멘텀은 약하나, 시장 변화에 대한 대응은 긍정적이라는 평가다. KT&G 3분기 연결기준 매출액은 전년 동기 대비 4.3% 증가한 1조5268억원, 영업이익은 5.2% 감소한 4121억원으로 추정했다. 고마진 부문과 지역 및 제품의 실적 부진으로 인해 수익성 하락세가 지속될 전망이다. KT&G 별도 매출액은 전년 수준이 유지되나 고마진 부문의 매출 감소에 따라 영업이익은 7.4% 감소할 전망이다. 국내 일반 궐련의 경우 전년도 높은 베이스와 영업일수 축소 영향으로 판매가 전년 대비 1.5% 감소하나 전자담배 고성장세(MS 약 40%로 상승) 지속으로 전체 매출액 증가세는 유지될 것으로 추정된다. 수출 실적의 경우 중동 환율, 동남아 코로나 재확산 등 녹록지 않은 영업환..