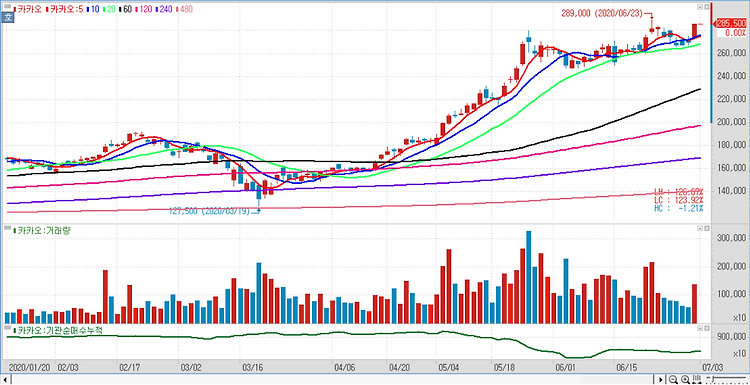

카카오(035720)가 웹툰 덕분에 하반기에도 상승세를 달릴 것이란 분석이 나왔다. 일본 픽코마의 일평균 거래액은 1월 6억원, 6월 13억원에 이어 지난달은 16억원으로 추정된다. 전년 대비 지난달 거래액은 266%, 다운로드 수는 205% 증가했다. 픽코마는 일본에서 가치가 급상승하고 있다. 지난 3일 기준 픽코마에서 가장 인기 있는 작품 10개 가운데 1위인 '나혼자만레벨업' 등 6개가 한국 작품이었다. 일본 작품은 3개, 중국 작품은 1개로 글로벌한 작품 포트폴리오를 확인했다. 카카오재팬은 노무라증권을 주간사로 해 기업공개(IPO)를 추진하고 있다. IPO를 통해 픽코마 시장 가치 평가는 급상승을 전망한다. 2분기에 이어 3분기에도 K웹툰의 신기록을 일본에서 확인할 것이다. 이 외에도 카카오는 하..