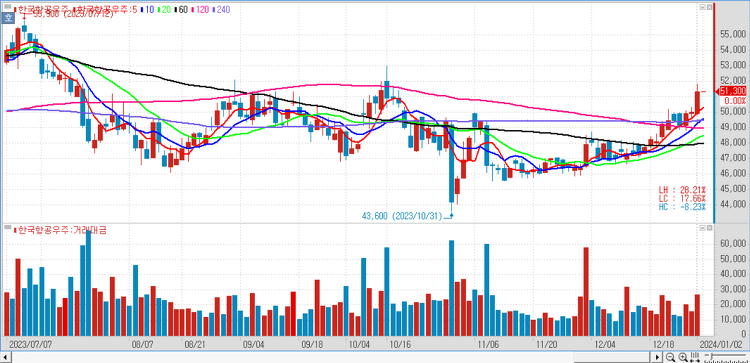

한국항공우주(047810)가 지난해 4분기 양호한 실적을 기록한 이후 올해 본격적인 실적 개선이 가능할 것으로 분석했다. 한국항공우주의 지난해 4분기 매출액은 전년 대비 55% 증가한 1조3482억원, 영업이익은 265% 늘어난 1369억원으로 시장 전망치를 상회하는 호실적을 기록할 것이며 지난해 줄곧 컨센서스를 하회해온 실적의 반전이다. 폴란드 FA-50(8대)이 정상적으로 인식됐고 국내 물량도 성수기며 이라크 기지재건, 국내 개발비 증가가 부담이겠지만 매출 증가와 수출 확대가 호실적을 이끌 것이다. 올해는 연말 소형무장헬기 2차양산(1조4000억원), 기동헬기 부품개발(1889억원), 공지통신무전기 성능개량사업(3495억원) 등이 쏟아지며 수주 목표치인 4조5000억원에 근접할 것이며 이외 국내 KF..