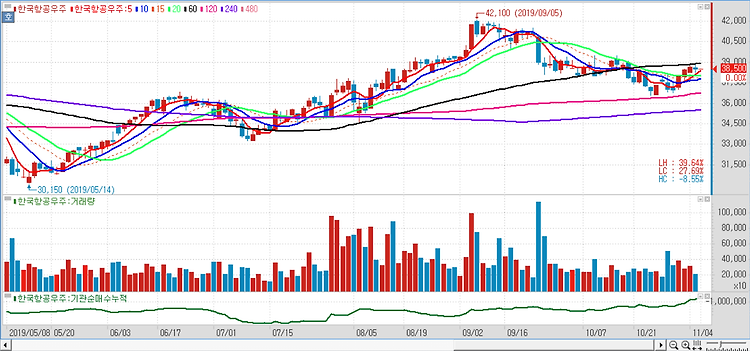

한국항공우주(047810)가 지난해 4분기 영업손실을 기록하면서 컨센서스를 하회했지만 수주와 실적이 오는 하반기 턴어라운드를 전망했다. 한국항공우주의 지난해 4분기 매출액은 전년 동기 대비 30.5% 감소한 7686억원, 영업손실은 83억원을 기록하면서 적자로 전환했다. 부진한 실적의 원인으로 △원·달러 환율 하락 △기체부품 매출 감소 확대 △LCH(소형민수헬기) 관련 일회성 비용(313억원) 발생을 꼽았다. 군수사업 매출액은 5997억원으로 전년 동기 대비 15.5% 증가했고 오는 4월 시제기 공개를 앞둔 KF-X 개발 사업 매출액도 9.7% 증가한 2240억원을 기록했다. 수리온 계열 매출액은 24.2% 증가한 2200억원, 기체부품 매출액은 62.1% 감소한 998억원으로 나타났다. 지난해 3분기 ..