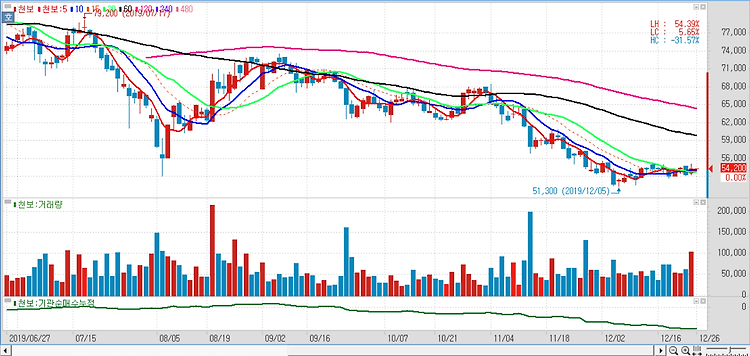

한국전력(015760)에 대해 환경비용으로 4분기 실적이 부진하겠지만, 이것이 곧 요금체계 개편 명분으로 작용할 것이라고 내다봤다. 한국전력의 4분기 연결 매출은 15조원으로 전년 동기 대비 1% 줄어들고 영업적자는 7000억원으로 적자가 지속될 것으로 전망했다. 이는 실적 컨센서스를 하회하는 수치다. 겨울철 미세먼지 절감 대책과 계획예방정비 지연으로 기저발전 비중이 저조하고, 환경관련 비용이 4분기 일괄 인식되기 때문이며 4분기 탄소배출권 비용이 6000억원 이상 인식될 것으로 추정했다. 이어 향후 매년 신재생에너지공급의무화(RPS) 비용 4000억원, 탄소배출권 비용 1500억원 이상 추가 인식될 것으로 내다봤다. 이로 인해 적자가 확대되지만, 오히려 이것이 전기요금 체계 개편 명분이 될 것이라는 진..