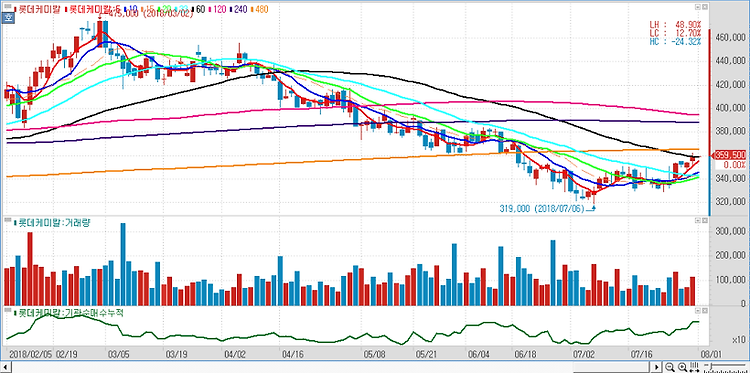

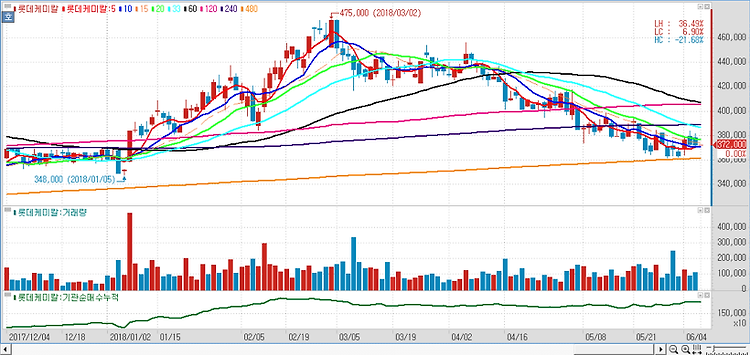

롯데그룹이 신동빈 롯데그룹 회장 경영복귀 이후 화학부문을 롯데지주로 편입시키면서 지주회사 체제 개편에 속도를 내는 모습이다. 향후 추가적인 지배구조 개편을 통해 그룹 경영투명성을 제고하고 순자산가치 모멘텀을 강화할 방침이다. 11일 금융감독원 전자공시시스템에 따르면 롯데지주는 호텔롯데와 롯데물산이 보유한 롯데케미칼 주식 796만5201주(지분율 23.24%)를 2조2274억원에 양수하기로 했다고 지난 10일 공시했다. 신 회장이 지난 5일 항소심에서 집행유예로 풀려난 뒤 경영에 복귀해 내린 첫 번째 결정이다. 이에 따라 롯데케미칼이 롯데지주의 자회사로 편입했다. 롯데지주는 이로써 식품ㆍ유통부문에 이어 롯데케미칼을 포함한 롯데 유화사들을 지배하게 됐다. 롯데지주가 기존에 편입한 계열사는 유통(20개), 식..