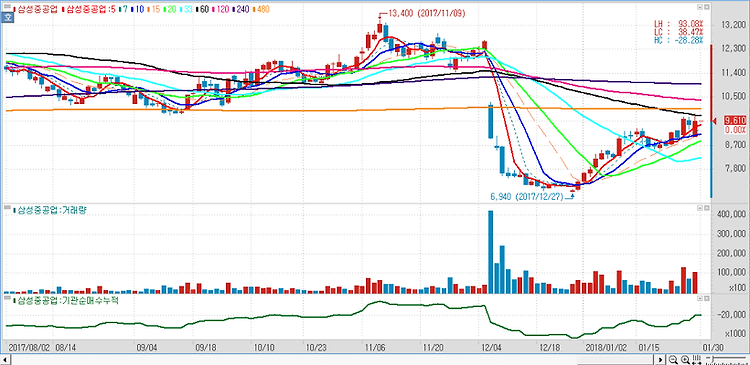

삼성중공업(010140)에 대해 해양플랜트 시장 회복시 최대 수혜주가 될 것이다. 해양플랜트 시장 회복 지연으로 강점이 희석되고 있지만, LNG선과 셔틀탱커 등 고부가가치 선박 수주경쟁력이 높아 상선부문만으로도 충분히 매력적이며 대규모 유상증자로 재무구조가 크게 개선되는 등 밸류에이션 매력(PBR 기준)은 조선 3사 중 가장 높은 상태지만, 미인도 해양설비 관련 리스크로 하반기까지 영업적자가 지속될 가능성이 높다는 점이 아쉽다고 진단했다. 유가 상승세가 지속돼야 해양플랜트 시장이 살아날 것이라는 전망이다. 유가가 더 오르거나 현 수준 이상으로 안착한다는 확신이 들어야 발주가 본격화될 전망이며 현재 유가 수준에선 유전개발사업(E&P)은 상대적으로 투자비용이 저렴한 육상플랜트 위주로 전개되고, 삼성중공업의 ..