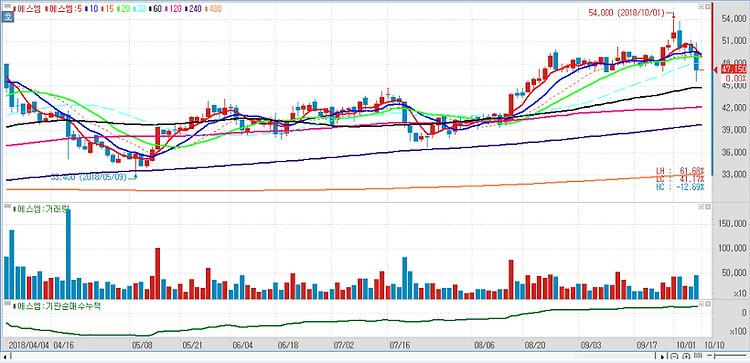

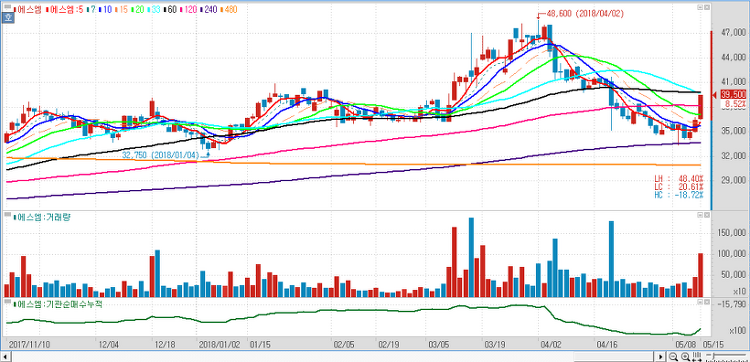

에스엠(041510)에 대해 실적과 주가가 지속적으로 우상향할 것이다. 에스엠의 3분기 예상 매출액은 1406억원, 영업이익은 91억원으로 시장 컨센서스를 하회할 전망이며 EXO의 컴백일이 10월에서 11월초로 연기된 점이 3분기 실적의 전망치 대비 감소한 주요인이다. 음반은 총 4종(레드벨벳, 슈퍼주니어 D&E, NCT드림, 소녀시대 유닛 앨범)으로, 3분기는 걸그룹 및 NCT드림 위주라서 음반보다는 음원 위주의 수익이 발생할 것으로 전망했다. SM JAPAN은 SM타운 공연 12만명, 샤이니 팬미팅 5.5만명, 동방신기 일본투어 11만명 등 총 36만명의 관객 수 인식할 것으로 예상된다. SM C&C는 7월에 드라마 2개가 종영돼 일부분만 수익에 인식, 3분기도 손익분기점(BEP) 수준이 전망된다. ..