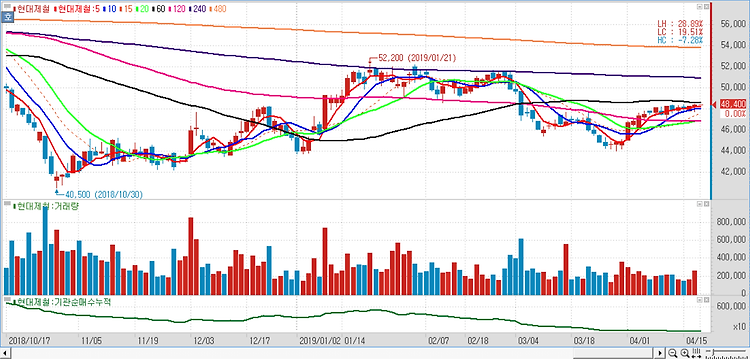

현대제철(004020)에 대해 실적과 밸류에이션 저점을 확인했다고 평가했다. 3분기 별도 영업이익 1380억원, 연결 영업이익 1641억원으로 추정된다. 3Q 영업실적이 부진할 것으로 예상되는 가운데 4Q 영업이익은 반등이 가능하다는 판단이다. 봉형강류와 판재류 모두 전분기 대비 판매량 증가가 예상되고 내수 차강판 가격 인상 폭은 톤당 3만원 수준으로 전망된다. 2017년 하반기부터 2018년까지 원재료 가격 상승에도 불구하고 완성차 업체의 실적 부진에 따라 차강판 가격 협상이 어려움을 겪었으나 올해 들어 완성차 업체의 실적이 개선되고 있으며 동사 역시 더 이상 원재료 가격 인상분을 스스로 감내하기 어려운 수준까지 왔다고 판단되는 바 2019년 하반기 차강판 가격은 인상이 가능할 것으로 전망했다. 반면,..