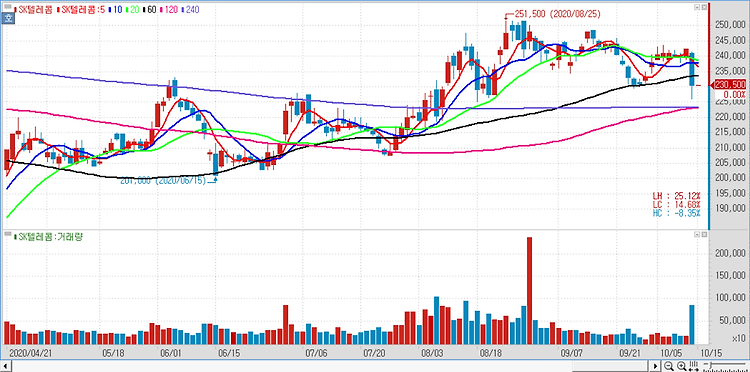

SK텔레콤(017670)의 모빌리티 사업 분사를 ‘명백한 호재’라고 평가하면서 주가가 급락한 현 시점을 저가 매수 기회로 삼아야 한다. SK텔레콤의 모빌리티 사업부의 물적분할은 기업가치 제고를 위한 결정이라고 분석했다. 현재 SK그룹은 SK텔레콤의 기업가치가 저평가 구간에 머물고 있다고 판단해 기업가치를 확대하기 위해 사업부문의 분사와 기업공개(IPO)를 잇따라 추진 중이다. 모빌리티 사업부는 SK그룹의 자율주행자동차 및 공유 경제를 주도하는 사업체로 육성할 가능성이 높다. 기업 분할은 SK텔레콤의 기업가치 증대를 위한 결정으로 봐야 한다. T맵은 분사 후 자율주행자동차 산업으로 확장하면서 새 가치를 평가받을 것이며 우버와의 협력은 공유경제산업을 감안한 포석이다. 전일 분사 소식이 시장에 전해지면서 SK..