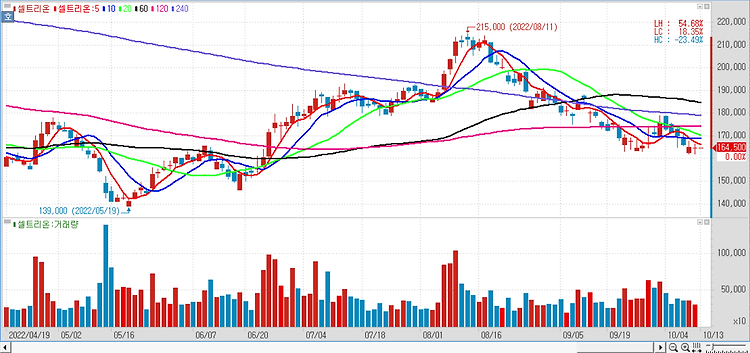

셀트리온(068270)에 대해 램시마Ⅳ가 3분기에도 성장세 견인을 이어갈 것으로 전망했다. 환율 상승 효과에 양호한 이익 성장세가 이어질 것으로 봤다. 3분기 실적은 매출액 6045억원, 영업이익 2176억원을 전망한다. 시장 컨센서스와 유사한 실적 시현이 예상된다. 지난 9월말 기준 셀트리온이 공시한 3분기 단일판매공급계약은 총 4105억원, 이는 원료의약품(DS)만 포함된 금액이다. 완제의약품(DP)까지 포함하게 되면 지난 2분기와 비슷한 수준이 될 전망이며 2분기 이익성장을 견인했던 램시마Ⅳ가 3분기에도 비중이 늘어날 예정이다. 환율 상승 효과로 양호한 이익 성장이 예상된다. 내년 11월 3공장 가동이 예상된다. 현재 셀트리온은 1, 2 공장을 보유 중이다. 1공장 생산능력(CAPA)은 10만리터,..