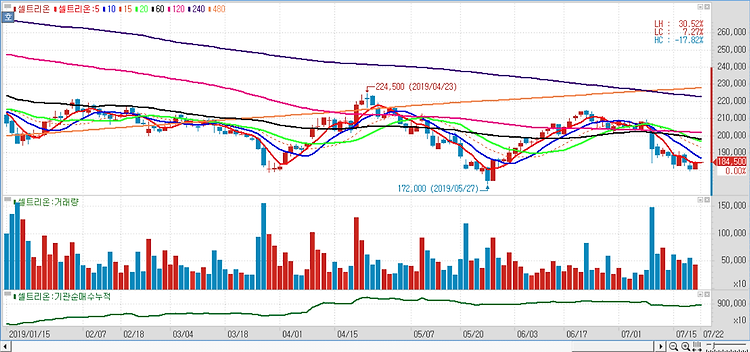

셀트리온(068270)이 올해 제2의 전성기를 맞을 것으로 전망했다. 셀트리온의 지난해 4분기 매출액은 전년 동기 대비 58% 증가한 3827억원으로 예상치를 상회했으나 영업이익은 전년 동기대비 160% 늘어난 1142억원으로 예상치를 하회했다. 영업이익이 하회한 원인은 램시마의 생산을 외부 CMO인 론자에게 맡기면서 발생한 비용때문인 것으로 추정된다. 론자의 싱가폴 공장에서 램시마와 램시마SC의 일부를 생산하는데 기술이전 등을 위한 일회성 비용이 4분기에 집행된 것으로 보인다. 셀트리온의 올해 예상 매출액과 영업이익은 1조6000억원, 6130억원으로 전년 대비 46%, 62% 증가할 것이며 출시하자마자 두 자릿수 점유율을 기록한 미국의 트룩시마와 유럽에서 처방이 시작된 램시마 SC, 허쥬마의 미국 판..