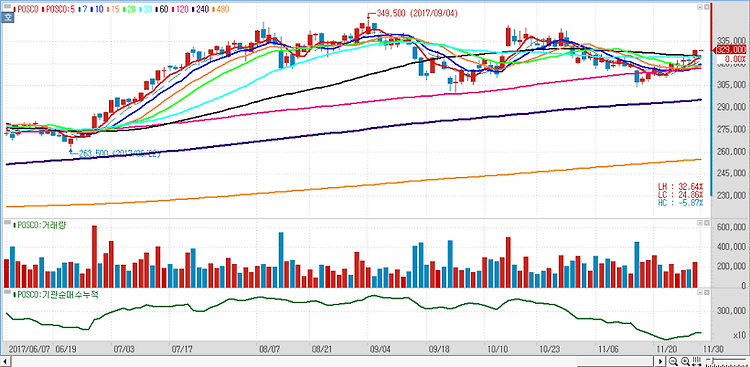

POSCO(005490)에 대해 1분기에도 스프레드(수익성 지표) 개선과 중국의 환경규제 수혜가 지속될 것이다. 1분기 평균출하단가는 전분기 대비 t당 2만원 가량 상승할 것이며 지난해 10월 이후 원재료 가격 급등에 따른 코스트 푸시 표과로 글로벌 완성차향 가격 인상에 성공했기 때문이다. POSCO가 1분기 연결 기준 매출 15조9000억원, 영업이익 1조3800억원을 기록할 것으로 전망했다. 지난해 같은 기간 E&C 부문의 이익이 급증한 영향을 감안해도 무역 부문과 본사 마진의 개선으로 연결 영업이익이 1년 전과 비슷한 수준을 보일 전망이다. 2분기 이후에도 추가적 철강제품 단가 상승을 기대했다. 조선향 후판, 일반 도금재 등 POSCO가 투입단가 상승분을 전가할 여지가 남아 있는 품목들이 있다. 동..