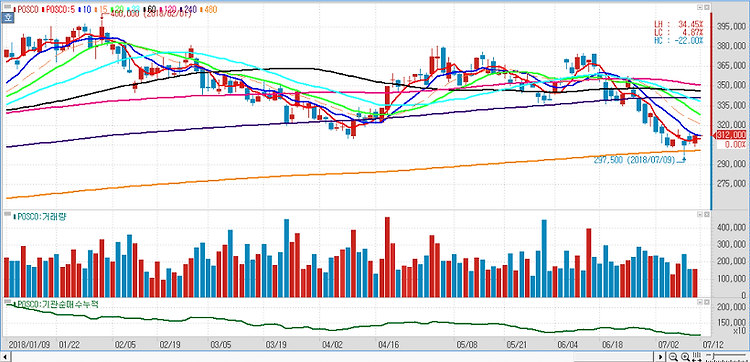

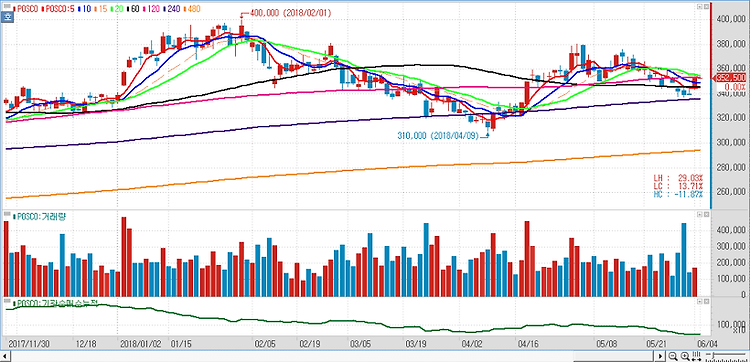

미국과 중국의 무역분쟁이 철강 업종에는 저가 매수 기회가 될 수 있다고 분석했다. 유럽이 철강 제품에 대해 세이프가드를 발동해 부정적 영향에 대한 우려가 크지만 작년 한국의 철강 출하량 가운데 미국·유럽 수출 비중은 각각 1.5%, 5.5%로 적다. 거리가 멀수록 운송비 부담이 크기 때문에 철강 제품은 유럽·미국 수출 비중이 작다. 유럽연합(EU)은 수입 철강재의 쿼터를 정하고 이를 초과하는 제품에 25% 추가 관세를 부과하는 세이프가드를 발동했는데, 이는 철강 수입을 차단하는 것이 아니라 미중 무역분쟁의 여파로 유럽에 추가 유입되는 물량을 막겠다는 의도며 한국·중국의 유럽 수출 물량이 많이 줄어들 가능성은 작다고 진단했다. 아시아에서 미국과 유럽으로 수출되던 물량이 유럽으로 전환되지 않아 철강 가격이 ..