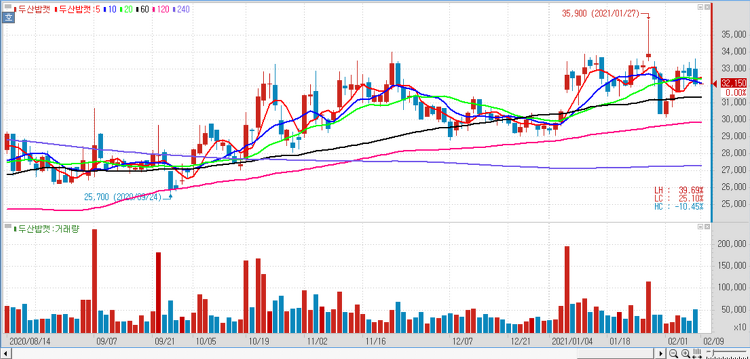

두산밥캣(241560)에 대해 저평가 상태로 코로나19 팬데믹 이후 향후 2년간 시장이 호황을 보일 것으로 전망했다. 지난해 4분기 두산밥캣의 매출액은 전년 동기 대비 8%, 전분기 대비 14% 증가한 10억3600만달러였다. PP(발전기)는 전년 동기 대비 25% 감소한 5800만달러로 부진을 이어갔지만 컴팩트는 11% 증가한 9억7800만달러로 성장을 이끌었다. 4분기 매출은 원화로는 전년 동기 대비 4% 증가한 1조1691억원, 영업이익은 37% 증가한 1315억원, 지배주주순이익은 149% 증가한 1038억원으로 컨센서스를 웃돌았다. 영업이익률(OPM)은 두 개 분기 연속 두자릿수를 기록하면서 전분기 대비 1.0%포인트 개선됐는데 리테일 판매가 좋아 판촉비가 적고 팬데믹 이후 비용 통제도 이어지고..