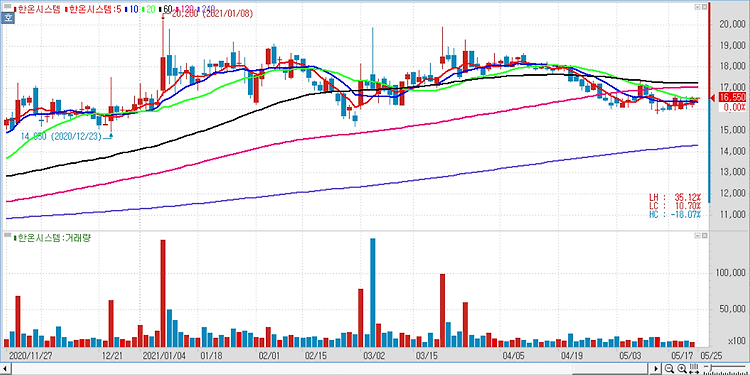

한온시스템(018880)의 누적된 수주 성과와 친환경차 시장의 빠른 성장 등을 반영해 미래 이익 전망치를 상향했다. 한온시스템의 투자 포인트를 세가지로 짚었다. 향후 5년간 친환경차 관련 매출액 2조 3000억원이 가산돼 총 2조 9000억원의 매출액 증가가 있을 것으로 예상된다. 고정비 분산 효과 등에 힘입어 향후 5년간 영업이익률은 4.0% 포인트 상승(2025년 영업이익률 8.6% 전망)할 것이다. 이어 2024년까지 증산에 필요한 투자가 이미 완료돼 향후 잉여현금흐름이 크게 개선(향후 5년간 1851억원 증가)될 것이다. 한온시스템의 영업이익은 지난해 3158억원에서 5년간 CAGR 21.6%의 속도로 성장해, 2025년 8382억원에 이를 전망이다. 이는 매출액 증가 (2020년 6조 9000억..