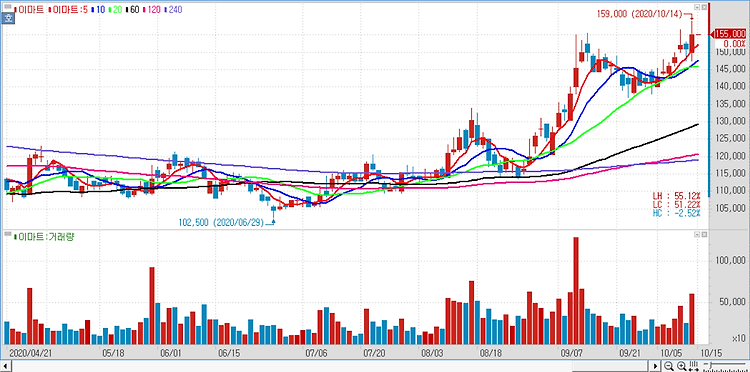

이마트(139480)에 대해 코로나19 여파로 내식 수요가 꾸준히 이어지면서 실적 개선이 지속될 것으로 전망했다. 이마트의 지난해 4분기 매출액이 전년 동기 대비 16.4% 증가한 5조6238억원, 같은 기간 영업이익은 흑자 전환한 579억원을 거둘 것으로 내다봤다. 코로나19 영향이 일부 자회사들에 있겠지만, 별도 부문의 개선에 주목할 만하다는 분석이다. 4분기 할인점 기존점 신장률은 2.5~3.0% 수준이다. 12월 초부터 거리 두기 방안에 서울 및 수도권 점포의 영업시간이 2시간 단축되었음에도 내식 수요가 증가하고 생필품 구매가 늘어나면서 우려했던 만큼의 영향은 없었다는 설명이다. 상기 소비 트렌드에 따라 대용량 품목 위주의 트레이더스 역시 양호한 흐름을 이어갔을 것으로 예상한다. 전문점은 4분기 ..