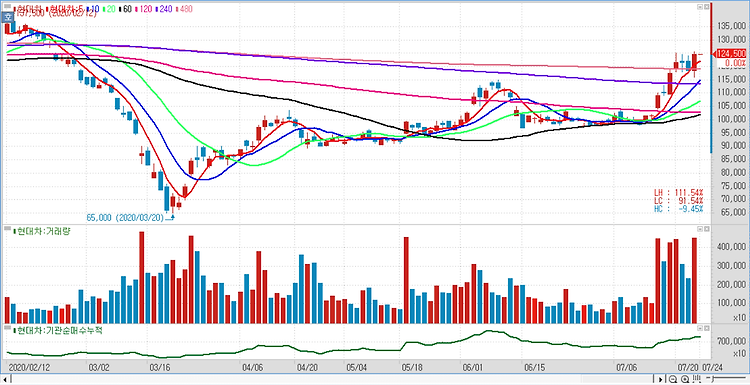

현대차(005380)에 대해 신차 판매를 기반으로 하반기 이익 흐름이 빠르게 반등할 것이다. 3분기에는 판매볼륨이 전년 동기 대비 -11% 수준까지 회복될 것으로 예상되며 미국과 유럽도 각각 -5%, -8% 수준까지 회복될 것으로 전망했다. 내수 시장은 개소세 인하 연장 및 제네시스, 그랜져, 펠리세이드 효과가 여전히 유효하다는 분석이다. 미국 시장은 펠리세이드 볼륨이 6월 기록했던 8000대 이상 볼륨이 유지되고, 미국 판매법인인 HMA가 흑자구간에 접어들 것으로 추정했다. 4분기 들어서는 완연하게 GV80, G80 등 제네시스 주요 라인업의 미국 판매가 본격화하면서 이익이 큰 폭 개선될 것이며 또 내수 시장에서도 GV70, G70, F/L 등 제네시스 라인업이 빠르게 확대할 것으로 예상했다. 현대차의..