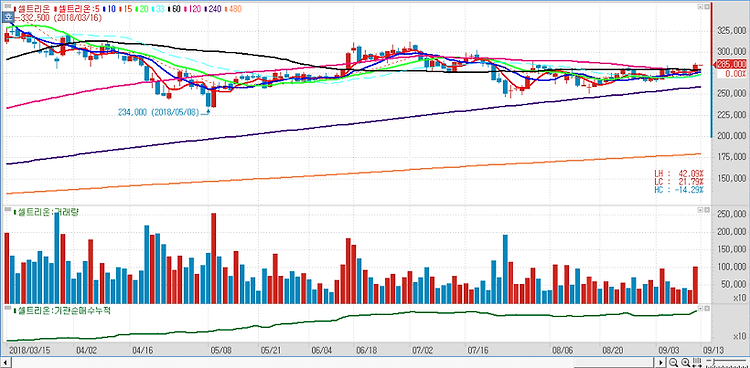

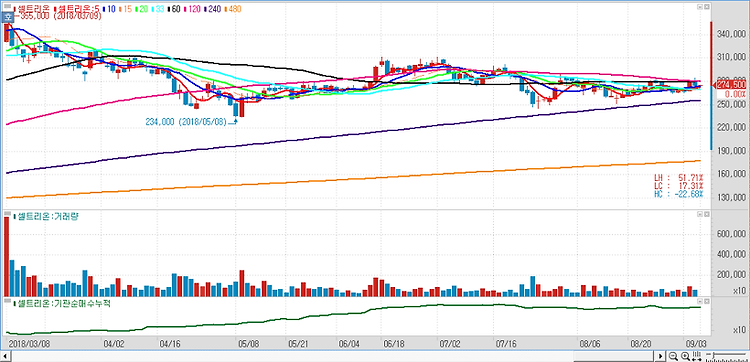

셀트리온(068270)에 대해 생산시설 문제가 해결됐다. 지난 14일(현지시간) 미국 식품의약국(FDA)은 테바의 편두통 신약인 '아조비'에 대한 판매를 승인했다. 아조비는 위탁생산업체(CMO)인 셀트리온의 생산시설 문제로 승인이 지연됐었다. 아조비의 승인으로 셀트리온의 생산시설 문제가 해소됐을 것으로 예상한다. 트룩시마 및 허쥬마 관련 문제도 해소될 것으로 전망했다. 트룩시마와 허쥬마는 아조비와 같은 시설에서 생산되기 때문이다. 트룩시마는 오는 11월 4주~12월 1주차, 허쥬마는 12월 3~4주차에 미국 승인을 받을 것이며 아조비의 승인으로 CMO 매출도 증가할 것으로 기대했다. --------------------------------------------------------------------..