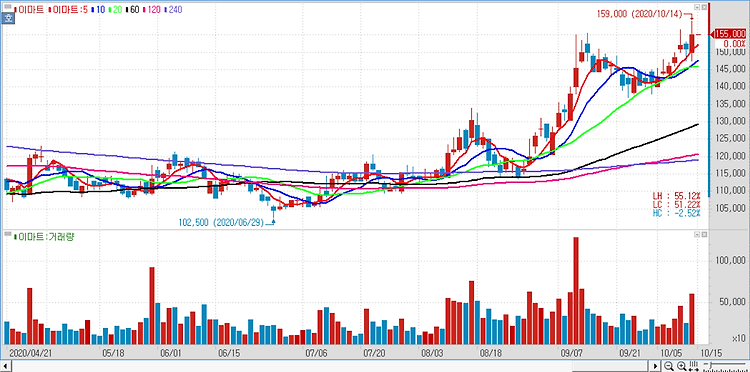

이마트(139480)의 올해 3분기 실적이 시장 기대치를 상회했다고 평가했다. 이마트는 올해 3분기 순매출액과 영업이익이 각각 5조 9077억원, 1512억원 등으로 전년 동기 대비 각각 16.7%, 30.1% 늘어 시장 기대치를 뛰어넘는 실적을 기록했다. 할인점은 기존점 신장률이 2.7%를 기록했다. 7월 장마 영향으로 부진하였으나 8~9 월 영업성과가 좋았기 때문이며 기존점 신장에 따른 영업이익 증가효과는 210억원 가량으로 종업원 장기급여충당금(160억원 가량)이 없었다면 할인점 증익도 가능한 수치라고 분석했다. 트레이더스(SSSG 18.7%)역시 매출과 영업이익 기여도를 확대한 가운데 구조조정 효과로 전문점 부문 영업손실(161억원)이 대폭 개선된 점이 눈에 띈다. 자회사 중에는 ‘SSG닷컴’ 성..